为什么要投资理财,投资理财应该从哪些方面做起

- 欧洲杯直播

- 2024-12-23 18:31:40

- 20

为什么要投资理财可以从三个方面来说明:

01.在一生中平衡收入和支出之间的差距

一个人可以在有限的几年内赚取一辈子的收入。即使是能力非凡的人,也可能面临厄运和收入骤降。如果被迫下岗或失业或经营不善导致收入减少或中断;或者因为不可预见的情况,人们的时运和灾难,收入减少或中断,但支出增加。

所以理财的第一大原因是通过理财对个人和家庭的财务状况进行妥善的规划和安排,做到“平衡一生的收入和支出的差距”,保证老年人未来的安全感,保证晚年的独立和富裕。

02.对抗通货膨胀

从这三五年的货币走势来看,货币在逐渐贬值。官方公布的年度CPI为2 ~ 3%。换句话说,会计率是2 ~ 3%,也就是说,钱留在手上,第二年贬值2个百分点。按等值关系,今年100元的东西,明年买等值的东西要102元或者103元。况且实际情况和官方数据相差甚远。

大家都觉得钱没有每年值钱,尤其是房价。要想让手中的钱不像夏天的冰棍那么容易,至少要跑赢CPI。所以理财的第二大原因是通过理财对抗通货膨胀。

03.实现财务自由

我们理财的最终目的是实现财务自由。不需要为了生活费的钱而努力。你的资产能产生被动收入,躺着也能挣钱。这就需要通过理财重新分配整合你的资产,通过投资带来更多的被动收益。找块地种钱,一段时间后收获可观的被动收入。在这个过程中,你只需要播种。

为什么要投资理财其实都清楚,因为虽然世界上钱不是人生追求的东西,或者是身外之物,不过很多东西我们要通过钱来实现,生存、消费获得更好的提升等,而仅仅依靠工资的情况下不能够满足就可以通过理财来实现,现在要理财就要做到以下几个方面:

1.首先是摆脱月光族,记录分析自己的日常开销,养成良好的消费习惯

人生会经历这样一个阶段,当每个人开始接触社会工作的时候,都会经历月光族的苦恼,但是随着时间的推移,受周围人的影响,你会逐渐了解和学习投资理财的知识,因为在这个阶段,我们已经开始意识到我们要摆脱月光族了。然后,首先要做的就是开始记账,做分析。

我们需要分析生活中我们需要什么,需要什么,想要什么。我们及时购买需要的东西,并酌情添加需要的东西。如果你想要什么,你应该考虑你自己在资金的情况,以及你是否非常需要它,并限制你的挑选行为。

比如我的手机用了两年,但是不是很好用,但是我想再买一个。其实我没那么需要,只是更想要。其实这个时候我可以定一个目标,把换手机作为我必须的目标奖励。

2.存钱,先存钱再消费

正如万达的王建林所说,先给自己定一个小目标,每个月交2000元,然后把剩下的作为自己的日常开销。后来,他根据自己在资金,的情况调整自己的储蓄率。如果他每个月有2000元的定期存款,一年可以有2.4W的存款。

3.紧急资金

为了准备资金的一部分,最好使用紧急资金大约半年。你可以把钱存在余额宝,也可以在银行开一个账户,作为紧急情况下的资应急资金。如果你真的想使用资金,你必须及时填补下一次的缺口。

4.购买理财产品,建立家庭保障计划

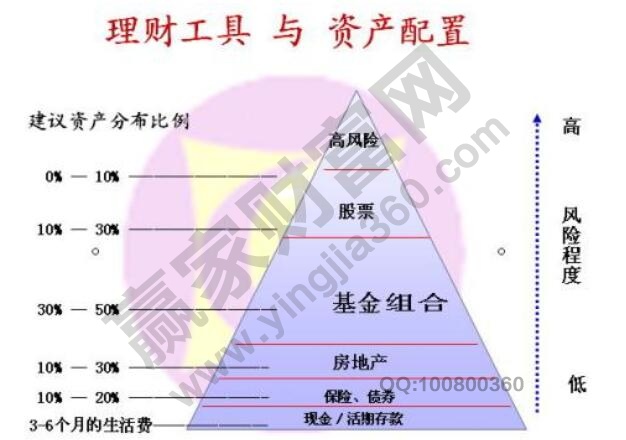

目前投资理财产品很多。如何根据自己的资产,改编一款适合自己家庭的投资理财产品,保证家庭未来的需求,是当务之急。投资股票、基金、国债、保险等理财产品是值得投资的。根据投资多样化的原则,根据风险的程度,资金由自己进行分配,从而使收入最大化,并使这些投资和财富管理成为家庭未来的保障。另外,还可以买一些相应的家庭保险。在这个事故频发的社会,有意外险是必要的。

5.千万不要借钱投资

投资市场正在发生变化。无论你是一个有投资经验的老手还是一个没有投资经验的小白人,你永远不知道你面对的是一个什么样的投资市场。在不影响你正常生活的情况下,在你能承受的损失范围内,合理规划你的投资配置。这是可以理财风险等级划分来区分。

为什么要投资理财其实不用说大家都清楚,关键是怎么做以及如果坚持的问题,进行理财的方式有很多,而要使用哪一种就要对于哪一块进行详细的了解,这些理财知识在赢家财富网都有介绍。

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...